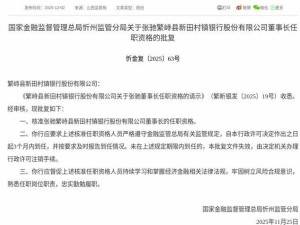

近期,消費電子領域因AI技術與智能硬件的深度融合迎來結構性機遇,主力資金布局意愿顯著增強。數據顯示,截至12月2日,相關板塊連續6個交易日獲主力資金凈流入,累計金額超180億元。機構分析指出,在“AI定義一切”的趨勢下,消費電子產業鏈正開啟多領域布局窗口,智能手機、智能眼鏡、機器人等賽道成為關注焦點。

智能手機市場正加速向AI原生時代邁進。隨著高通、聯發科等芯片廠商提升NPU算力,端側模型輕量化趨勢明顯,本地運行大模型成為現實。機構預測,AI手機出貨量滲透率將從2024年的約18%躍升至2026年的45%,2029年或接近60%。蘋果、華為等頭部品牌將生成式AI作為核心賣點,通過差異化體驗縮短換機周期,帶動供應鏈景氣度回升。立訊精密、歌爾股份、藍思科技等具備AI硬件升級潛力的零部件企業,成為機構重點推薦標的。

AI智能眼鏡成為端側AI落地的重要載體。Ray-Ban meta、阿里夸克等產品的推出,推動“AI+眼鏡”形態逐步被市場接受。隨著硬件成本下降和供應鏈成熟,AI眼鏡有望復制TWS耳機的成功路徑,成為下一個億級出貨量單品。高通推出的低功耗平臺,以及歌爾股份、藍思科技等企業在精密制造領域的良率提升,進一步增強了產業鏈配套能力。宜安科技、精研科技等企業因在相關領域的布局,被納入關注名單。

傳統消費電子零部件巨頭正積極拓展機器人賽道。人形機器人作為集成視覺、觸覺、運控的復雜系統,對高精密零部件需求龐大。藍思科技等果鏈龍頭廠商,憑借在玻璃、金屬結構件、光學模組領域的制造經驗,加速切入機器人供應鏈。機構認為,隨著人形機器人出貨量增長,具備精密制造能力和規模化降本能力的企業將迎來第二增長曲線。三花智控、拓普集團、恒立液壓等特斯拉鏈高勝率標的,以及奧比中光、東睦股份等績優低估值企業,成為機器人供應鏈領域的重點推薦對象。

端側AI生態的擴張為市場帶來新機遇。蘋果Siri向AI Agent形態的演進,有望推動手機換機潮及AR眼鏡等端側產品滲透。同時,終端廠商與AI企業的生態協同,加速算力、硬件與場景的深度融合。字節跳動發布的“豆包手機助手”,以系統級服務形式與手機廠商合作,為大模型應用落地開辟新路徑。中興通訊、廣和通、移遠通信等企業在AI應用及端側領域的布局,被機構認為將持續拉動需求。

谷歌AI端側智能硬件配套供應商泰凌微,因在多領域的深度適配受到關注。其芯片已應用于谷歌PixelBudPro2智能耳機方案,智能家居產品與Google Home等主流平臺深度兼容,TL-EdgeAI平臺更支持谷歌LiteRT、TVM等開源模型。這一布局使其成為谷歌AI生態鏈中的重要一環。

綜合機構觀點,消費電子板塊已進入“AI驅動+需求復蘇”雙輪驅動階段。除上述重點領域外,美格智能、樂鑫科技、和而泰等企業因在端側AI交互模式創新中的潛力,也被納入推薦名單。不過,機構同時提醒,新品銷售不及預期、原材料價格上漲等風險仍需關注。以上觀點均來自近期公開的證券研究報告,投資者需注意市場風險。