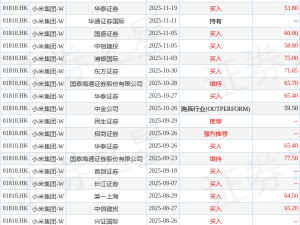

近期,硫磺市場掀起了一輪價格飆升的浪潮,成為化工領域備受矚目的焦點。數據顯示,在2025年11月,國內99.5%硫磺華東地區到岸價攀升至3860元/噸,月環比漲幅高達43%,同比更是激增166%。與此同時,國際市場也不遑多讓,部分中東地區12月船貨的成交價對應的到岸成本已突破4000元/噸,為國內硫磺價格提供了強有力的支撐。這一波價格的大幅上揚,背后是多重因素交織作用的結果,包括供給端的持續收緊、庫存水平低位運行以及新能源領域需求的迅猛增長。

硫磺,作為一種不可或缺的化工原料,其供應主要依賴于石油煉制和天然氣加工過程中產生的副產品。在全球范圍內,硫磺的產能分布相對集中,中東地區占據了全球供應量的32%,然而,其資源更多地流向了印尼等新興市場。與此同時,俄羅斯作為傳統的硫磺出口大國,其產量約占全球總產量的15-20%,但受沖突影響,煉廠生產不穩定,出口量大幅減少,進一步加劇了全球硫磺市場的供應緊張局勢。

在中國,硫磺行業的產能也呈現出高度集中的特點。中國石化、中國石油和榮盛石化三大巨頭合計占據了全國70%以上的產能,成為市場的主導力量。然而,盡管國內產能龐大,但中國的硫磺進口依存度仍然接近50%,這意味著國內市場的穩定供應在很大程度上依賴于國際市場的資源輸入。近年來,隨著國際硫磺市場供給格局的變化,國內市場的供應壓力也日益凸顯。

在供給端面臨挑戰的同時,需求端的變化也為硫磺市場注入了新的活力。硫磺的下游需求結構中,農業板塊(主要是磷肥)占據主導地位,占比超過50%。然而,隨著新能源產業的蓬勃發展,硫磺在新能源領域的應用也日益廣泛,成為推動價格上漲的重要力量。特別是磷酸鐵鋰等新能源材料對硫磺的需求不斷增加,為硫磺市場開辟了新的增長空間。

尤為引人注目的是,固態電池作為未來電池技術的重要發展方向,對高純硫的需求呈現出爆發式增長。硫化物作為固態電池的關鍵電解質材料,其對高純硫的需求強度遠超傳統鋰電。目前,硫化物固態電解質的制備工藝主要有兩條路線,均離不開硫磺作為原料。近日,某頭部電池廠商已啟動GWh級別固態電池產線招標,標志著高純硫磺需求將從實驗室的“公斤級”躍升至產業的“噸級”,進一步加劇了硫磺市場的供需矛盾。

印尼鎳鈷項目在2025至2027年期間對硫磺的需求預計將超過700萬噸,這將對全球硫磺供應形成巨大分流。據隆眾資訊數據,中國硫磺下游消費量預計將從2021年的1819萬噸增長至2025年的2114萬噸,年復合增長率約4%。新能源賽道的結構性上行以及有色金屬冶煉、新能源和固態電池材料等領域的快速發展,為硫磺需求打開了廣闊的成長空間。

面對如此嚴峻的供需形勢,市場觀點普遍認為,硫磺市場的供需格局在短期內難以得到根本性改善。供給端的長期收縮趨勢、進口資源的持續緊張以及低庫存狀態,與需求端新能源賽道的爆發式增長和固態電池產業化的加速形成了鮮明對比。盡管2026年中東地區煉油新裝置有望投產,但在新增產能投放之前,供給緊張局面仍將持續。

在此背景下,硫磺價格有望繼續高位運行。機構預測,在樂觀情況下,2026年硫磺價格有望突破5000元/噸大關。對于國內硫磺產能排名前三的中國石化、中國石油和榮盛石化而言,這無疑是一個重大的利好消息。硫磺均價每上漲100元,將為這些頭部企業帶來數以億計的利潤提升,進一步鞏固其在市場中的主導地位。