在2024年,券商的傳統業務格局中,資管業務異軍突起,成為業績的堅實支撐。面對經紀和投行業務的持續壓力,資管業務憑借穩健增長的管理規模,贏得了市場的廣泛關注。據中證協數據顯示,2024年上半年,147家證券公司的資管業務凈收入達到119.08億元,同比增長8.62%,相較于整體營業收入下滑9.44%的形勢,資管業務的業績韌性尤為突出。

這一年,券商資管行業展現出諸多引人注目的亮點。首先,集合資產管理計劃的規模首次超越了單一資產管理計劃,成為行業發展的一個重要里程碑。截至2024年11月底,券商及其資管子公司的存續私募產品規模達到5.47萬億元,產品數量增至19868只,相較于2023年底,分別增長了3.19%和5.95%。2024年2月,集合資產管理計劃的規模達到2.67萬億元,并連續10個月保持領先,這標志著券商資管在主動管理轉型上取得了顯著成效。

從券商私募資管產品的備案情況來看,自2019年以來,新設的集合資管計劃規模長期超過單一資管計劃。2023年,券商資管備案的私募資管規模達3024.48億元,其中集合資管計劃占比約70%,而在2024年的3月和10月,這一比例更是高達85%和86%。

在公募業務方面,券商資管同樣表現出色。截至2024年12月31日,券商及其資管子公司管理的公募產品(含參公大集合產品)規模共計1.11萬億元,同比增長10.47%。盡管現金管理類產品貢獻了相當一部分增量,但非貨管理規模也實現了3.48%的同比增長,達到6938億元。具體來看,債券型基金規模達到4953億元,同比增長7.05%;股票型基金、指數型基金和FOF的規模較小,但增長速度較快,同比分別增長50.02%、52.24%和45.96%;而混合型基金的規模則同比下降10.98%,為1588億元。

值得注意的是,券商公募資管產品中,股票型產品以主動管理為主,被動型產品發展相對滯后。這主要是因為券商的被動股票資管產品以場外產品為主,吸引力有限,且產品數量較少,覆蓋的寬基指數和行業主題指數種類不足,難以滿足投資者的多樣化需求。同時,缺乏爆款產品也導致產品知名度不高,投資者關注度較低。

在牌照審核方面,2024年全年,除興證資管在2023年11月獲批開展公募管理業務外,再無其他券商獲得公募牌照。截至2024年12月27日,廣發證券資管、光大證券資管和國金證券資管提交的公募業務申請仍處于補正環節。這一變化使得券商資管在公募轉型上不得不尋找新的思路,部分中小券商資管開始基于投研特色轉向權益投資,或發揮資源優勢發力固收+業務,甚至將ABS作為未來業務發展的重點之一。

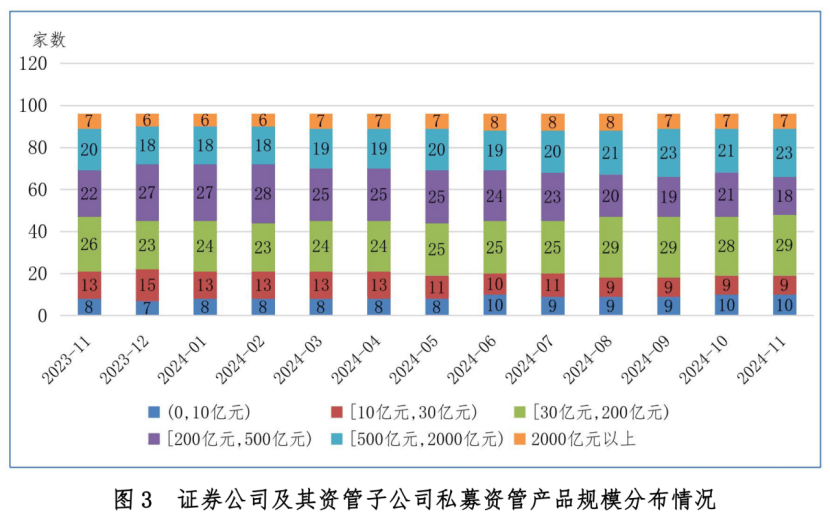

另外,近年來證券公司私募資管業務的行業集中度呈現下降趨勢。截至2024年11月底,券商私募資管產品規模平均值為570.19億元,中位數為201.60億元,這組數據近年來持續下滑。根據《中國證券投資基金業年報2024》,截至2023年末,排名前5的券商管理規模合計占37.04%,排名前10的占54.33%,排名前20的占72.95%,排名前30的占82.24%。

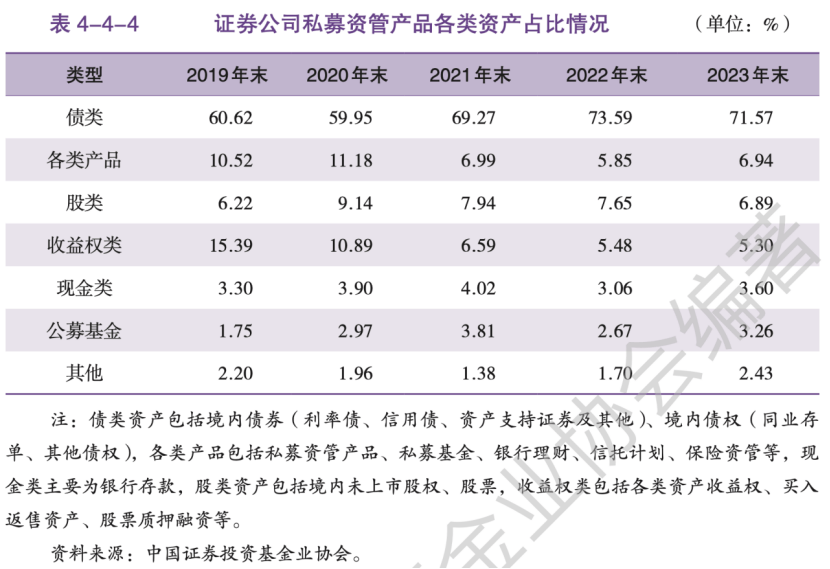

在資產配置方面,證券公司私募資管計劃主要配置債類資產,且近年來債類資產配置比例持續提升。截至2023年末,債類資產占比達到71.57%,而股類資產和收益權類資產的配置比例則有所下降,分別占6.89%和5.30%。面對城投債市場的變化,券商資管也在探索轉型之路,部分公司計劃在新的一年中嘗試“固收+可轉債”或“固收+定增”策略。

券商資管的產品構成仍以固收類為主,這既與券商在資產端的優勢有關,也與其負債端的資金構成密切相關。根據年報2024,證券公司私募資管產品的出資中,銀行理財資金占比持續下降,截至2023年末占比為41.17%,同比下降7.62個百分點;而銀行自有資金、居民和其他企業的出資占比則保持增長,截至2023年末占比分別為21.05%、13.22%和10.01%。