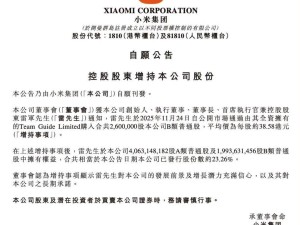

根據美國航天資本公司(Space Capital)最新統計,2024年全球商業航天領域投資呈現顯著回暖態勢,全年447家企業共獲得331億美元融資,較2023年440家企業獲得的228億美元增長45%。盡管獲得投資的企業數量基本持平,但融資規模已走出2022-2023年連續兩年下滑的頹勢。美國企業以269億美元融資額占據全球81%的份額,較2023年增長51%;中國企業融資29億美元,同比增長2.7倍,但絕對規模僅為美國的十分之一。兩國融資差距從2023年的171億美元擴大至240億美元。

從細分領域看,衛星應用領域以184億美元融資額領跑,占比56%,較2023年增長2.2倍;星箭制造領域融資132億美元,占比40%,同比下降19%;數據分發業務融資15億美元,占比4%,較2023年增長18.7倍。這種結構性變化反映出全球商業航天投資重心正從制造端向應用端遷移,數據服務類項目成為新的增長極。2024年第四季度,美國AeroVironment公司以41億美元收購BlueHalo國防業務,成為推動全年融資回升的關鍵交易。

企業并購活動成為拉動融資規模的重要引擎。2025年第二季度,歐洲衛星公司以31億美元收購國際通信衛星公司,創下2013年有統計數據以來單季度最大規模融資。歷史數據顯示,全球商業航天私募融資規模在2016年第二季度和2025年第二季度出現兩次爆發式增長,其他時間則呈現周期性調整。融資輪次在2021年達到歷史峰值后逐步回落,但2024年企業融資占比仍保持高位,顯示產業巨頭對商業航天商業價值的持續認可。

在基礎設施領域,2024年全球融資活動呈現"量增額減"特征:融資次數從222次增至228次,但融資總額從163億美元降至132億美元。該領域融資輪次在2021年達到280輪次的歷史高峰后持續波動,融資總額于同年觸及171億美元峰值。衛星、運載火箭與發射、空間站等六個板塊中,新業態和發射領域表現活躍,但整體投資規模受技術成熟度與商業化進程影響出現周期性收縮。

國家層面競爭格局持續分化。美國在基礎設施、衛星應用、數據分發三個領域均占據主導地位,2024年基礎設施領域融資93億美元(占比70%),衛星應用領域融資163億美元(占比93.7%),數據分發領域融資13億美元(占比87%)。中國在基礎設施領域融資22億美元,同比增長1.75倍,主要投向低軌互聯網衛星星座建設;衛星應用領域融資5.4億美元,數據分發領域融資1.4億美元,后者較2023年增長約27倍。德國以近10億美元融資額位居第三,展現出穩定的發展態勢。

衛星應用領域融資活動呈現"集中化"特征。2024年167家融資企業中,衛星通信領域融資輪次達183次,導航定位領域87次,地理空間情報領域83次,反映低軌寬帶互聯網星座成為市場焦點。數據分發服務領域則呈現"頭部集中"趨勢,52家融資企業平均單企融資額從1500萬美元提升至2880萬美元,融資輪次連續八年維持在40次以上,顯示該領域持續獲得資本青睞。盡管2024年融資規模較2022年24億美元峰值有所回落,但交易活躍度保持穩定。