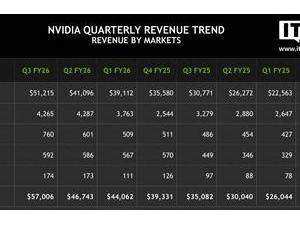

全球AI領域的領軍企業英偉達近日公布了其2026財年第三財季的財務數據,再次展現了強勁的增長勢頭。財報顯示,該季度英偉達實現收入570.1億美元,較去年同期增長約62%,超出市場預期的551.9億美元;凈利潤達到319億美元,同比增長65%。

數據中心業務成為本季度的最大亮點,營收創下512億美元的新高,同比增長66%。據相關統計,英偉達在全球人工智能核心芯片市場的占有率已接近90%。除數據中心外,其他業務板塊也表現不俗。游戲和AI PC業務營收43億美元,同比增長30%;專業可視化業務營收7.6億美元,同比增長56%;汽車和機器人業務營收5.92億美元,同比增長32%。不過,部分業務略低于市場預期,如游戲和AI PC業務未達44.2億美元的預期,汽車和機器人業務也未達6.209億美元的預期。

在毛利率方面,英偉達第三財季調整后毛利率為73.6%,較去年同期下降1.4個百分點。盡管如此,公司對未來增長仍充滿信心。英偉達CEO黃仁勛在回應市場關于AI泡沫的質疑時表示,人工智能生態系統正在全球范圍內快速擴張,公司已進入良性發展階段。他強調,英偉達的加速器在預訓練、后訓練和推理等各個環節均具備獨特優勢。

對于下一季度,英偉達給出了樂觀的業績指引,預計2026財年第四財季營收將達到約650億美元。這一預測暫時緩解了市場對AI行業泡沫的擔憂。然而,財報發布后,公司股價在11月21日出現先揚后抑的走勢,最終收盤下跌3.15%。

多家金融機構對英偉達的業績表示看好。德意志銀行分析師Ross Seymore在研報中指出,英偉達在AI計算、網絡、軟件和系統方面的領先地位進一步鞏固,管理層對數據中心業務的增長前景充滿信心,并預計2025年初至2026年底的累計收入將達到約5000億美元。基于此,德意志銀行將英偉達的目標股價從180美元上調至215美元。摩根大通則更為樂觀,將目標價從215美元上調至250美元。

中信證券在研報中分析稱,英偉達受益于下游AI需求的高景氣度,GPU和網絡等業務持續兌現業績,帶動當季及下季指引超出市場預期。隨著新產品GB300的順利出貨,其在Blackwell架構產品中的營收占比已達三分之二。該券商認為,人工智能的普及和高效化將推動算力需求穩步增長,商用GPU仍將是市場首選。中信證券上調英偉達目標價至242美元,并維持“買入”評級。

有財經觀察人士指出,英偉達的業績表現緩沖了市場對AI泡沫的擔憂。從長期來看,AI技術對全球經濟的推動作用可能超出市場預期,同時帶動算力和電力需求的顯著增長。盡管科技巨頭的漲幅引發部分擔憂,但目前行業泡沫尚不足以引發市場劇烈波動。市場應重點關注AI龍頭企業業績變化,以此判斷行業泡沫程度。