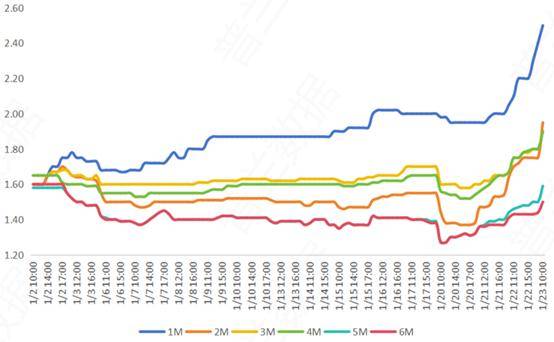

近期,中國銀行業界掀起了一場信貸“開門紅”的熱潮,這一趨勢直接影響了票據市場的動態。數據顯示,1月份國股轉貼票據利率,特別是1個月期限的利率,本周顯著上漲了100個基點,達到了3.00%的水平。這一變化不僅反映了資金面的緊張態勢,也預示著月末票據市場利率或將進一步攀升。

具體來看,截至1月24日,不同期限的國股轉貼票據利率均有所上升。其中,3個月和6個月的利率分別上升了25個基點和10個基點,至1.95%和1.48%。而1個月期限的票據利率漲幅尤為顯著,高達100個基點,這一變化引起了市場的廣泛關注。

據普蘭金服分析,臨近月末,市場受到大行操作及規模因素的影響,票據利率波動加劇。本周初,由于標桿大行的降價配置策略,帶動了買盤中小行的跟隨,使得賣盤出票變得謹慎,票價迅速下滑。然而,隨著買盤情緒的收斂和票源供給的增加,票價在周中再度回升。到了周尾,市場情緒出現了日內反轉,票價波動進一步加大。

信貸“開門紅”的背景下,票據利率的走勢成為了觀察實體經濟信貸需求變化的重要指標。當居民和企業貸款需求下降,銀行貸款投放受阻時,資金往往會流向票據市場,導致票據利率持續下行。反之,若信貸需求旺盛,票據利率則會相應上升。因此,票據利率的變化對于預測信貸需求乃至經濟基本面具有重要意義。

不過,值得注意的是,盡管本周票據利率有所上行,但上行幅度和大行賣票規模均不及2024年同期。華西證券宏觀固收團隊指出,這在一定程度上反映了信貸“開門紅”的成色有待檢驗。數據顯示,1月20日至23日,大行累計凈買入163億元,而整個1月累計凈賣出票據293億元,遠低于2024年同期的2659億元。

回顧2024年末,票據利率也曾大幅上行,但信貸數據的改善程度有限。12月人民幣貸款增加0.99萬億元,同比少增0.18萬億元。其中,企業貸款增加4900億元,同比少增4016億元;而票據融資則新增4500億元,同比多增3003億元。這一數據表明,盡管票據市場活躍,但信貸需求的恢復情況并不理想。

銀行間市場自1月中旬以來一直面臨著資金面偏緊的狀態。華西宏觀固收團隊指出,銀行負債壓力較大,融出意愿較低。這進一步加劇了票據市場的波動。普蘭金服預計,在當前政策環境下,“穩匯率”優先于“適度寬松”和“保持流動性充裕”,跨春節資金供給難以明顯增加,或將制約部分交易盤的買入行為。

展望未來,由于春節假期的時點不固定,票據利率的走勢也充滿不確定性。一般而言,2月下旬票據利率會有所回落;而到了3月這一信貸大月,票據利率或再度沖高。因此,投資者和市場參與者需要密切關注市場動態和政策變化,以制定合理的投資策略。