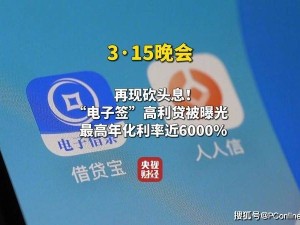

近期,央視315晚會的曝光讓電子簽借貸成為了公眾熱議的焦點。在各大短視頻平臺的評論區,“電子簽”頻繁現身,吸引了一大批急需資金流轉的用戶。然而,這種看似簡便快捷的借貸方式背后,實則隱藏著高利貸的陷阱,引發了社會各界的廣泛關注。

在2025年初,洪先生和王女士就因資金需求,分別通過借貸寶和人人信平臺簽署了具有法律約束力的電子欠條和借條。洪先生借款5000元,但到賬金額僅為3500元,7天后卻需償還本金5000元及利息1500元,這就是典型的“砍頭息”和高利貸現象。而王女士借款30000元,實際到賬14000元,其余16000元被以利息名義扣除,同樣陷入了高利貸的困境。

經過記者的深入調查,盡管借貸雙方在平臺上簽署了正規的電子簽協議,但實際交易卻并未在平臺內進行,而是通過私下轉賬的方式完成。多位借款者表示,在遭遇高利貸和暴力催收后,由于無法獲取放款人的真實身份信息,他們難以通過法律途徑維護自己的權益。更令人震驚的是,人人信平臺的一位產品經理透露,許多放款人通過創建假賬號來規避法律風險,甚至使用已故者的信息進行賬號注冊,使得平臺的“實名認證”制度形同虛設。

電子簽借貸平臺的商業模式存在明顯漏洞。放款人通過電子簽協議披上“正規”的外衣,實際上卻在從事高利貸活動。平臺則通過收取電子簽欠條的手續費獲利,卻無需承擔任何責任。由于放款人利用假賬號和虛假信息規避法律風險,導致借款者在遭遇不公時維權無門。

電子簽借貸本是互聯網金融發展的創新產物,旨在為借貸雙方提供便捷的服務。然而,由于監管的缺失,這一新型借貸模式卻淪為了高利貸滋生的溫床。這不僅嚴重損害了借款者的合法權益,也極大地擾亂了金融市場的正常秩序。

鑒于此,我們強烈呼吁相關部門加強對電子簽借貸平臺的監管力度,完善相關法律法規,確保這一借貸模式在合法合規的軌道上運行。同時,廣大用戶也應提高警惕,增強自我保護意識,避免落入高利貸的陷阱,從而保護自身的財產安全。