光明乳業近期以5億元完成對青海乳企小西牛剩余40%股權的收購,實現全資控股。此次交易源于2021年雙方達成的對賭協議,當時光明乳業斥資超6億元收購小西牛60%股份,并約定業績承諾期滿后擁有優先購買權。隨著收購完成,小西牛創始股東王維生與張玉琴退出管理層,其旗下三家全資子公司——牧業、養殖及乳制品銷售公司正式納入光明體系。

作為青藏高原特色乳企,小西牛以常溫牛奶、酸奶及乳飲料為主打產品,其中酸奶品類表現突出。電商平臺數據顯示,其官方旗艦店銷量前六名中有兩款酸奶產品,京東平臺多款酸奶獲得超萬條用戶評價。業內人士分析,光明乳業此次收購旨在補強酸奶業務短板——盡管擁有莫斯利安等知名品牌,但近年來面臨伊利安慕希、蒙牛純甄等競品擠壓,市場份額持續萎縮。記者走訪北京多家商超發現,光明酸奶產品鋪貨率較低,工作人員坦言“消費者更認蒙牛伊利”。

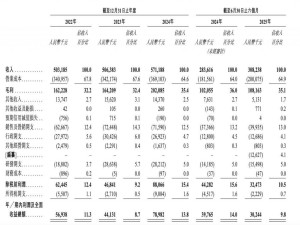

財務數據直觀反映光明乳業的困境。2025年前三季度財報顯示,公司營收182.31億元,同比下降0.99%;凈利潤0.87億元,同比下滑25.05%。核心業務液態奶營收101.46億元,降幅達8.57%。分區域看,上海大本營銷售額同比下降4%,外地市場下降3.6%。西南地區表現尤為慘淡,當地超市工作人員稱光明產品鋪貨率不足競品三分之一。光明內部員工透露,公司已收縮西南市場布局,目前戰略重心回歸上海及華東地區,對外地市場要求僅是“避免利潤虧損”。

中國乳業專家宋亮指出,光明等區域乳企擴張受阻主要源于成本壓力:“跨區域運營需要巨額渠道投入,而外地市場價格戰激烈,企業不得不削減不盈利的SKU以維持生存。”這種困境在低溫奶領域尤為明顯——伊利、蒙牛憑借全國性渠道網絡不斷侵蝕光明傳統優勢市場,同時君樂寶、三元等區域龍頭加速低溫奶布局,形成多方夾擊態勢。

海外業務同樣承壓。光明乳業旗下新西蘭乳品原料供應商新萊特連續四年虧損,2024年凈利潤虧損達4.5億元。為緩解資金壓力,公司于今年9月宣布以1.7億美元出售新萊特北島資產給雅培,交易預計2026年4月完成。內部員工坦言:“現在行業競爭比以往更激烈,各家都在推新鮮產品,疊加消費降級趨勢,消費者對價格敏感度顯著提升。”

與經營困境形成鮮明對比的是管理層薪酬上漲。2022年至2024年,董事長黃黎明年薪從86.77萬元翻倍至172.87萬元,高管團隊整體薪酬由898.07萬元增至1009.14萬元。期間公司營收連續三年下滑,2024年營收規模較2022年縮水近40億元。為尋求突破,光明乳業近年嘗試跨界聯名,推出與Manner咖啡合作的娟姍拿鐵、大白兔脆筒冰淇淋等產品,但市場反響有限,尚未形成新的增長極。