顯示玻璃基板作為電子設備顯示與半導體封裝領域的核心基礎材料,正迎來前所未有的發展機遇。這種以高純度特種玻璃為原料的材料,憑借其高平整度、低熱膨脹系數等特性,在顯示面板的分辨率、刷新率等核心指標上發揮著決定性作用,同時也深刻影響著芯片封裝中的信號傳輸質量。近年來,隨著技術的不斷突破和下游應用需求的持續釋放,我國顯示玻璃基板行業實現了穩步成長,市場規模持續擴大。

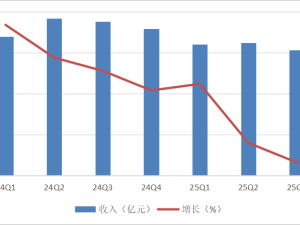

數據顯示,2024年我國顯示玻璃基板市場規模已達約350億元,同比增長5.11%。預計在未來產業升級與國產替代進程的推動下,2025年行業規模將攀升至368億元,整體呈現穩健增長態勢。其中,TFT-LCD領域仍是主導,占據約80%的玻璃基板需求,市場規模達315.91億元。在Mini LED背光等技術的推動下,TFT-LCD玻璃基板市場基本盤穩固,未來有望保持穩健發展。

技術突破與國產替代的加速是推動行業發展的關鍵因素。在LCD領域,國產G8.5代基板已實現規模化量產,并逐步切入市場。更為前沿的G10.5代等超高世代線,因其更大的尺寸和更高的生產難度,成為本土企業攻堅和替代的重點目標。在OLED領域,中國也取得了重要進展,全球首片8.6代OLED玻璃基板的下線,標志著我國在高世代OLED玻璃基板技術上的突破。用于柔性顯示的UTG和應用于高端半導體封裝的TGV等先進技術,也正被多家企業積極布局并推進量產。

應用拓展與產業鏈協同深化也為行業帶來了新的增長點。顯示面板正加快與5G、人工智能、物聯網等技術的融合,催生“顯示+”新業態,賦能車聯網、智能家居、虛擬現實等多種場景。玻璃基板憑借其優良特性,在這些新興領域的需求持續增長。例如,Mini LED背光技術的發展進一步拉動了對高性能玻璃基板的需求。同時,產業鏈的協同與安全變得至關重要。下游面板廠商出于供應鏈安全的考量,迫切希望上游供應商多元化,這為本土基板企業提供了巨大的市場切入機會,加速形成緊密協同、安全可控的本土供應鏈生態。

面對日益激烈的全球競爭,中國顯示玻璃基板企業正沿成本控制與價值提升雙軌并行發展。作為能源密集型產業,玻璃基板制造環節正通過工藝創新持續優化能耗效率,推進綠色制造體系建設。例如,以一次成型工藝替代傳統二次減薄流程,在簡化工序的同時實現節能降耗與減排增效。另一方面,行業也在積極推動運營智能化與產品高值化轉型,通過推進生產線自動化與數字化升級,提升生產良率與效率,同時面向高端市場開發差異化產品,不斷提升產品附加值。

在此背景下,智研咨詢推出了《2026-2032年中國顯示玻璃基板行業市場全景分析及發展戰略研判報告》。該報告基于最新、最全的中國產業鏈數據,融合權威官方統計、深度企業調研、資本市場洞察及全球信息,通過嚴格的智能處理和獨家算法驗證,確保分析結論高度可靠、透明且可追溯。報告立足顯示玻璃基板新視角,聚焦行業核心議題,為行業伙伴提供有價值的參考和決策依據。