近期,洛圖科技(RUNTO)發(fā)布了最新的《全球液晶TV面板市場月度追蹤》報告,詳細揭示了2025年第一季度全球大尺寸液晶電視面板市場的動態(tài)。

數(shù)據(jù)表明,該季度全球大尺寸液晶電視面板的出貨量達到了6300萬片,與前一季度和去年同期相比,分別增長了4.8%和11.5%。同時,出貨面積也顯著增長,達到了4670萬平方米,環(huán)比增長3.4%,同比增長更是高達13.8%。

從區(qū)域分布來看,中國大陸的四家面板廠商占據(jù)了市場的主導地位,其出貨量總計為4355萬片,不僅環(huán)比增長了7.0%,同比更是大幅增長了16.5%。這使得他們的合并市占率達到了69.2%,相比2024年同期,提升了2.9個百分點。洛圖科技強調(diào),這一數(shù)據(jù)凸顯了中國大陸在全球液晶面板行業(yè)的領(lǐng)先地位。

與此同時,臺系面板廠商Innolux(群創(chuàng))和AUO(友達)在第一季度的合并市占率為21.1%,表現(xiàn)穩(wěn)健。然而,日韓系面板廠商LGD(樂金顯示)和Sharp(夏普)則面臨市場挑戰(zhàn),其合并市占率有所下滑,合計僅占9.7%。

在全球八大面板廠商中,除了HKC(惠科)和Sharp(夏普)外,其余六家均呈現(xiàn)出增長態(tài)勢。其中,BOE(京東方)表現(xiàn)尤為突出,當季出貨量約為1710萬片,同比大幅增長了29.6%。CSOT和HKC作為中國大陸的其他面板廠商,也分別出貨了約1370萬片和920萬片。臺系面板廠商Innolux(群創(chuàng))則出貨了約870萬片,同比增長13.2%。

Sharp(夏普)的形勢則較為嚴峻,其位于中國廣州的超視界G10.5工廠是大尺寸面板的主要生產(chǎn)線,但第一季度的出貨量僅為300萬片,同比下降了33.1%,環(huán)比下降了4.8%,市占率也僅有4.7%。

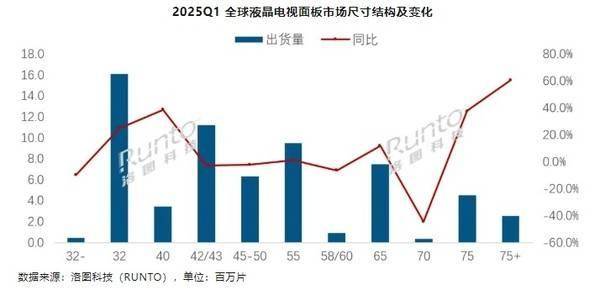

在尺寸方面,32英寸產(chǎn)品繼續(xù)領(lǐng)跑市場,成為第一季度出貨量最大的尺寸。緊隨其后的是42/43英寸產(chǎn)品,而55英寸和65英寸產(chǎn)品則分別位列第三和第四,出貨量分別為約950萬片和750萬片。

盡管第一季度市場表現(xiàn)強勁,但洛圖科技預測,2025年第二季度全球液晶電視面板市場的出貨量將出現(xiàn)下滑,降幅預計在3%-5%之間。