光庫科技(300620)近日宣布重大資產收購計劃,擬通過發行股份、可轉換公司債券及現金支付方式,以16.4億元收購蘇州安捷訊光電科技股份有限公司99.97%股權。此次交易涉及張關明、蘇州訊諾等5名交易對手方,同時公司計劃向不超過35名特定投資者募集配套資金不超過8億元,其中4.92億元用于支付現金對價,剩余資金用于補充流動資金及償還債務。

評估數據顯示,安捷訊在評估基準日2025年6月30日的股東全部權益市場價值達16.50億元,較母公司賬面值2.26億元增值14.24億元,增值率高達630.26%。光庫科技解釋稱,采用收益法評估結果主要基于安捷訊作為光通信無源器件領先供應商的技術優勢及市場潛力,其核心業務包括高速光模塊組件和光互聯產品的研發生產。此次交易預計將形成較大商譽,但公司認為標的資產與自身主業高度協同,符合國家戰略新興產業發展方向。

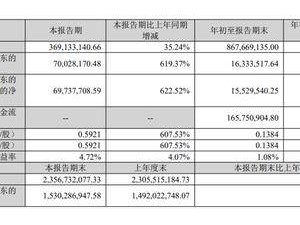

財務數據顯示,安捷訊近年業績呈現爆發式增長。2023年至2025年上半年,公司分別實現營業收入1.51億元、5.09億元和3.21億元,同期歸母凈利潤從21.44萬元躍升至8299.55萬元。光庫科技表示,收購完成后安捷訊將成為控股子公司,預計將顯著提升公司總資產和凈資產規模,增強盈利能力。交易對方承諾2025至2027年度累計凈利潤不低于4.95億元,若實際完成額低于承諾值的80%,將觸發業績補償機制。

此次收購是光庫科技年內第二起并購案。今年6月,公司剛完成對捷普科技(武漢)有限公司的全資收購,后者同樣具備光有源、無源器件制造能力。兩起交易構成十二個月內連續購買相關資產的情形。光庫科技主營業務涵蓋光纖激光器件、光通訊器件及激光雷達光源模塊的研發生產,2025年前三季度已實現營業收入9.98億元,同比增長35.1%;歸母凈利潤1.15億元,同比增幅達106.6%。

風險方面,公司提示光通信行業技術迭代風險。隨著AI數據中心流量激增,若安捷訊產品無法持續滿足下游客戶對性能和質量的要求,可能對其經營業績產生不利影響。二級市場方面,截至11月21日收盤,光庫科技股價報110.50元/股,總市值約275.34億元,年內累計漲幅達128%。