光庫科技近日發布公告稱,其重大資產重組方案已作出關鍵調整。因交易對方沙淑麗退出,收購標的安捷訊的股權比例由100%降至99.97%,但公司強調此次調整不構成重組方案重大變更。此次交易同時涉及關聯方,但明確不涉及重組上市情形。

作為光通信領域的重要參與者,光庫科技與安捷訊在產業鏈中均占據關鍵位置。安捷訊自2009年成立以來,專注于光無源器件的研發與制造,產品涵蓋高速光模塊組件及光互聯類器件。該公司曾于2016年登陸新三板,2019年主動摘牌以聚焦市場拓展。此次交易完成后,光庫科技將通過控股安捷訊進一步強化在光通信領域的布局,形成更完整的產品矩陣,提升規模化制造能力及客戶覆蓋范圍。

財務數據顯示,安捷訊近年業績呈現爆發式增長。2023年至2025年上半年,其營業收入分別為1.51億元、5.08億元和3.2億元,凈利潤從50.13萬元躍升至1.09億元,2025年上半年已實現8311.61萬元凈利潤。交易方案中還設置了嚴格的業績對賭條款,要求安捷訊2025至2027年累計凈利潤不低于4.95億元,為上市公司股東權益提供保障。

此次收購并非光庫科技年內首次資本運作。今年6月,公司已以1700萬美元對價完成對武漢捷普100%股權的收購。武漢捷普在光有源、無源器件制造及封裝領域具備完整能力,與光庫科技的光模塊業務形成高度互補。通過連續并購,光庫科技正加速構建覆蓋光通信全產業鏈的技術體系。

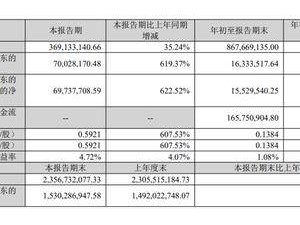

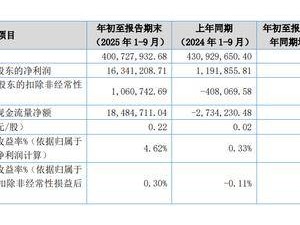

行業背景方面,AI算力需求激增與新型應用場景涌現正推動光通信市場持續擴容。數據中心及網絡帶寬需求的指數級增長,使得具備核心技術和規模生產能力的器件廠商成為產業鏈關鍵環節。光庫科技2025年前三季度業績印證了這一趨勢,其營業收入同比增長35.11%至9.98億元,凈利潤更是翻倍增長至1.15億元,每股收益提升至0.46元。

民生證券研報指出,光通信器件的技術水平直接決定整個網絡系統的競爭力。隨著行業集中度提升,掌握核心工藝的龍頭企業將主導產業升級方向。光庫科技通過外延式擴張與內生式增長相結合的策略,正逐步鞏固其在光通信領域的領先地位。