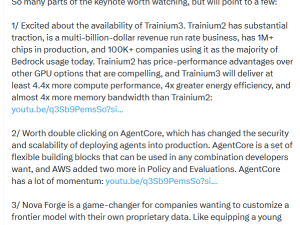

年末將至,市場投資風格悄然生變,資金流向出現明顯轉向,高股息紅利資產成為眾多投資者的新寵。上交所最新數據顯示,12月4日當天,中證紅利ETF(515080)獲得3794萬元資金凈申購;與此同時,聚焦港股高股息資產的港股紅利低波ETF(520550)也吸引大量資金涌入,單日吸金3004萬元,且已連續11日獲資金增倉,區間累計凈申購額接近1億元。這一資金流向的顯著變化,反映出當前市場環境下,港股和A股的高股息資產正逐漸成為資金年末配置的重要選擇。

機構投資者年末配置策略的調整,是推動這一趨勢的關鍵因素。為鎖定當年收益,機構通常傾向于采取防御性投資策略,而紅利資產憑借其相對穩健的特性,成為理想的配置目標。紅利資產還呈現出獨特的年末日歷效應,進一步增強了其吸引力。統計顯示,中證紅利ETF所跟蹤的中證紅利全收益指數,在不同月份的表現存在明顯季節性特征。自2015年以來,該指數在11月和12月收紅的概率分別達到80%和50%。港股市場同樣存在類似現象,以港股紅利低波ETF的標的指數——恒生港股通高股息低波動指數為例,自2017年以來,該指數在11月和12月收紅的概率分別為63%和75%。

當前國內低利率環境持續,中長期利率下行趨勢明顯。截至12月4日,10年期國債到期收益率已降至1.87%,而同期中證紅利指數的股息率為4.87%,恒生港股通高股息低波動指數的股息率更是高達6.61%。在市場無風險收益水平下降的背景下,紅利類指數4%-7%的股息率水平顯得尤為突出,成為吸引資金流入的重要因素。

紅利類指數的定期調倉機制,也是其保持生命力的重要保障。以中證紅利指數為例,其年度調倉策略納入有色金屬、銀行等當前表現強勢的行業,同時剔除鋼鐵、房地產等行業,使指數覆蓋的申萬一級行業數量擴展至23個。此次調倉后,指數的股息率有望進一步提升。數據顯示,預納入成份股的平均股息率(TTM)為4.15%,高于擬剔除成分券的3.89%。新納入成份股不僅股息率更高,估值也相對更低,投資價值得到顯著提升。

自新國九條發布以來,A股市場常態化分紅機制逐步完善,為紅利策略的有效性提供了有力支撐。根據Wind數據,2024年中證紅利指數成份股全年分紅總額超過9200億元,創歷史新高,且自2018年以來已連續六年保持增長態勢。港股市場同樣表現亮眼,恒生港股通高股息低波動指數自2019年以來分紅總額連年增長,并已連續三年超過萬億元。