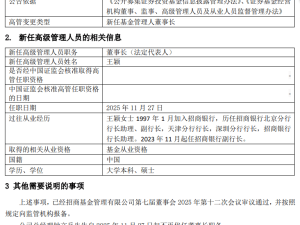

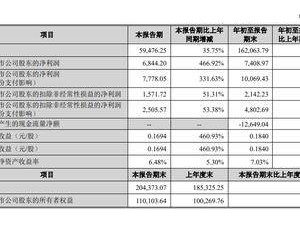

蔚來汽車在最新發布的2025年三季度財報中展現出顯著的經營改善跡象,營收規模與盈利能力同步提升,虧損幅度持續收窄。數據顯示,公司當季實現收入217.9億元,同比增長16.7%;綜合毛利率攀升至13.9%,其中整車毛利率達14.7%,創下近三年新高。這一成績得益于高毛利車型的強勁表現及成本管控措施的持續生效。

在交付量方面,蔚來三季度共交付新車87071臺,同比增長40.8%,環比增長20.8%。以汽車銷售收入192億元計算,單車收入約為22.05萬元。盡管交付規模顯著增長,公司仍面臨盈利壓力,當季凈虧損34.805億元,但同比收窄31.2%,環比收窄30.3%。調整后凈虧損(非公認會計準則)為27.351億元,同比下降38%,環比下降33.7%。研發費用同比下降28%至23.906億元,主要源于組織優化帶來的成本精簡及開發周期性調整。

公司創始人李斌在業績電話會上重申,對四季度實現盈利充滿信心,核心支撐來自高毛利車型的放量。他透露,全新ES8訂單量持續攀升,庫存訂單充足,盡管樂道汽車受置換補貼退坡影響,但對整體毛利總額的影響仍在可控范圍內。蔚來將四季度整車毛利率目標設定在18%左右,其中全新ES8的毛利率預計超過20%,大車銷量占比將維持高位。

對于交付指引,蔚來將四季度目標調整為12萬至12.5萬輛,較此前15萬輛的目標有所下調。李斌解釋稱,今年車市季節性翹尾效應減弱,部分暢銷車型受到影響,但基于現有產品布局,公司仍相信明年單月銷量有望突破5萬輛。2026年,隨著供應鏈降本及費用控制持續優化,綜合毛利率有望達到20%。銷售、一般及管理費用占總收入比例將從三季度的12%降至10%,研發費用將穩定在每季度20億元左右。

在市場策略上,蔚來繼續聚焦高端純電領域,瞄準滲透率持續提升的細分市場。數據顯示,2025年10月純電大三排SUV銷量達39921臺,連續兩個月超越插混、燃油及增程車型。公司計劃明年推出三款大車,通過高毛利車型擴大規模效應,攤薄固定成本。同時,蔚來正加速全球化布局,已與十幾個國家和地區確定合作伙伴關系,螢火蟲品牌將通過本地合作伙伴進入歐洲、亞洲、中東及美洲市場,樂道品牌也計劃拓展國際業務。

行業分析指出,蔚來當前面臨的核心挑戰在于平衡銷量、產能與戰略規劃。短期來看,若高毛利車型交付占比大幅提升,四季度盈利目標具備可行性;長期發展則需完善產品矩陣,確保高端車型產能穩定,并優化現金流結構。當前367億元的現金儲備及正向經營性現金流為戰略調整提供緩沖,但需加快換電服務等增值業務的盈利轉化,構建“整車+服務”的雙收入模式。