2024年,債市利率的持續下滑對以固定收益為主要資產的銀行理財行業產生了深遠影響。這一年,銀行理財行業既享受了長期債券牛市帶來的穩定回報,也經歷了債市波動后產品凈值的劇烈波動。在如此背景下,理財代銷市場成為行業內外的關注焦點。

年末之際,理財代銷格局呈現出多元化發展的態勢。盡管各家理財公司的代銷策略有所不同,代銷機構數量差異顯著,從最少的不足20家到最多的近500家,但一個明顯的趨勢是,許多理財子公司開始將目光投向了農商行、農信社以及互聯網銀行,理財代銷渠道正逐步“下沉”。

對于沒有理財公司牌照的中小銀行而言,代銷成為其涉足理財業務的唯一路徑。然而,這一路徑并非坦途。互聯網銀行作為新興勢力,正在理財代銷市場中占據越來越重要的位置。業內人士指出,理財代銷正逐漸從過去的“渠道為王”轉變為“選品制勝”的新階段。

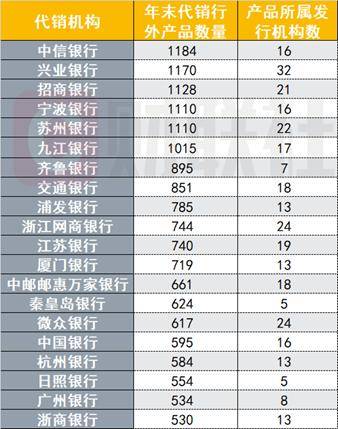

根據中國銀行業協會最新發布的報告,截至2023年末,在已開業的31家銀行理財公司中,有28家實現了行外代銷,17家開展了直銷業務。然而,直銷金額僅占全年累計金額的一小部分,理財產品仍然主要依賴代銷渠道。興銀理財在母行外的代銷機構數量位居榜首,達到497個,顯示出其廣泛的渠道布局。

興銀理財和信銀理財的代銷渠道覆蓋了大部分國有大行,同時廣泛布局城農商行,打開了下沉市場,并借助互聯網銀行補充線上銷售網絡。其他理財子公司在代銷渠道的選擇上也各有特色,如杭銀理財主要布局城農商行,招銀理財則主要依賴國有大行。

國有大行理財子的代銷渠道拓展相對保守,代銷機構普遍不超過30家。然而,中銀理財在2024年大幅增加了代銷機構數量,達到105個,成為國有大行理財子中代銷機構最多的公司。其增量主要來自農商行、農信社等下沉市場。

站在代銷機構的角度,引入理財公司的產品可以豐富產品線,滿足投資者多樣化需求。中信銀行、興業銀行、招商銀行等股份制銀行不僅理財子公司產品規模龐大,其代銷的行外理財產品數量也位居前列。興業銀行因其“財富銀行”戰略,在理財代銷方面表現出色,被譽為“渠道之王”。

對于沒有理財公司牌照的中小銀行而言,代銷成為其未來涉足理財業務的唯一通道。然而,中小行開展理財代銷業務面臨諸多挑戰,如市場拓展壓力大、中間管理費下降等。互聯網渠道憑借其金融科技實力和強大的獲客能力,成為理財公司更青睞的布局方向。

互聯網銀行正逐漸成為代銷機構中的新勢力,網商銀行、微眾銀行等與多家理財子公司廣泛合作。然而,互聯網銀行加入理財代銷市場后,其對當前代銷生態的潛在影響也引起了部分專家的關注。有專家建議,在利率見底或上升通道形成前,應謹慎開放理財的互聯網渠道銷售,并完善理財產品信息披露。

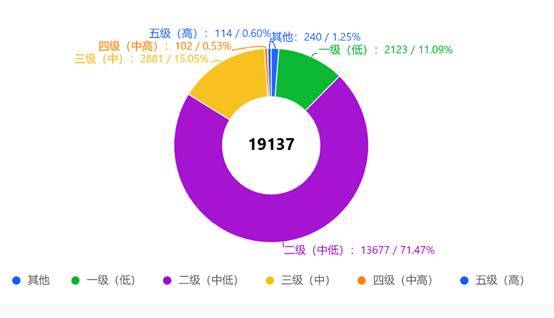

在代銷產品的角度,被代銷的產品風險普遍較低,以中低風險(R2)為主。信銀理財和浦銀理財被代銷的R2產品占比較大,超過80%。建信理財和工銀理財被代銷的中風險(R3)產品數量占比略大,顯示出不同理財子公司在風險偏好上的差異。

隨著銀行理財破凈進入常態化,“渠道為王”的代銷業務發展思路已無法滿足精細化、差異化的財富管理需求。代銷業務的核心逐漸從數量取勝轉向質量取勝,強調精細化管理,規避代銷產品破凈事件成為核心重點。聯創產品的出現為非持牌銀行提供了與理財機構合作的新模式,共同篩選資產創造產品,以符合雙方的風險偏好和收入需求。