廣東清遠雞,以其緊實的肉質與濃郁的風味,成為無數食客餐桌上的珍饈,素有“雞中之王”的美譽。如今,一位女博士不僅將這一地方特色品種從種源退化的危機中拯救出來,更憑借其商業智慧,打造出一家即將登陸港股的農業巨頭——廣東天農集團股份有限公司(以下簡稱“天農集團”)。

近日,天農集團正式向香港聯交所遞交《招股書》,計劃沖刺港股上市。這家企業的背后,是一對“學霸夫婦”的硬核創業故事。二十多年前,張正芬博士與丈夫肖文清先后離開大學講臺,加入農業巨頭溫氏集團積累實戰經驗。隨后,他們毅然創業,從僅存的3000只瀕危清遠雞起步,將企業從“雞都快沒了”的困境中拉出,逐步發展為年出欄雞3200萬只、占據全國近六成市場份額的農業龍頭企業。

如今,天農集團已演變為家族式企業,兒子海歸歸來擔任董事,侄子出任副總裁,核心團隊多來自溫氏集團。左手“雞王”招牌,右手“豬周期”考驗,這家估值56億元的公司,正以“雙重身份”叩響港股市場的大門。

天農集團成立于2003年,旗下擁有自有品牌“天農”和“鳳中凰”,構建了從雞苗育種、生豬養殖到飼料加工、屠宰分割及品牌營銷的全產業鏈。盡管以“清遠雞”之名沖擊資本市場,但其營收結構中,生豬產品才是真正的“現金牛”。

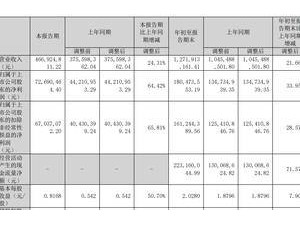

根據《招股書》數據,2022至2024年,公司生豬產品收入從25.87億元增至32.03億元,占比從65.5%提升至67.1%,2025年上半年達66.3%。同期,生豬銷量從95.9萬頭增至140.4萬頭,增速從16%提升至26.2%。然而,銷量增長未能抵消價格下跌的影響,生豬銷售均價從2022年的2696.3元/頭降至2025年上半年的2113.3元/頭。

相比之下,清遠雞及其他土雞的收入增長較為平緩。2022至2024年,收入從10.1億元微增至10.71億元,占比從25.6%降至22.4%。2024年,雞銷售量達2874.7萬只,銷售均價為37.2元/只。根據弗若斯特沙利文報告,2024年天農集團清遠雞出欄量超3200萬只,市場份額達59.3%,成為中國規模最大的清遠雞提供商,同時在廣東黃羽肉雞市場中排名第二。

清遠雞定位中高端,主打品牌溢價,但市場規模有限。弗若斯特沙利文報告顯示,2020至2024年,清遠雞市場規模從13.63億元增至17.88億元,僅增長4.25億元。而生豬作為國民肉類消費的基礎品類,市場規模巨大,2024年達1.5萬億元。國家統計局數據顯示,2021至2024年,全國生豬出欄量穩定在6.7億頭以上,2025年前三季度累計出欄量達5.3億頭,三季度末存欄量仍有4.37億頭。

為支撐雞豬并舉的產業布局,天農集團在全國擁有4間飼料廠、16家雞場、52家豬場及1家屠宰場,并通過“經銷+直供”模式覆蓋全國30多個省級行政區,成功打入上海、杭州、北京、成都等核心城市市場。

這并非天農集團首次嘗試登陸資本市場。公司曾在2020年啟動A股上市計劃,兩年后終止;2022年更換輔導機構再度出發,2025年6月以“調整發展計劃”為由暫停。此次赴港IPO,天農集團計劃將募集資金投向加工肉制品、線下餐飲與技術研發等領域,包括建設智慧農產品加工產業園,并發展以“清遠雞鮮切火鍋”為特色的餐飲業務。

天農集團的業績表現與豬周期波動高度同步。2022至2024年,公司收入分別約為39.52億元、35.96億元和47.76億元;凈利潤分別為3.41億元、-6.69億元、8.9億元。2025年上半年,凈利潤降至1.27億元,較上年同期的4.73億元大幅下滑超七成。這種波動背后,是生豬價格的周期性變化。2023年,受市場供應增加影響,生豬價格急劇下跌,公司生豬產品毛利率一度降至0.4%,直接導致當年虧損6.69億元。

中國企業資本聯盟中國區首席經濟學家柏文喜指出,豬周期本質上是供需關系的周期性失衡。盡管行業集中度有所提升,但散戶仍占相當比例,一旦豬價上漲,中小養殖戶便會迅速補欄,導致產能“超調”;而當價格下跌時,他們又會集中退出市場,進一步放大周期波動。這種周期性不僅影響生豬業務,也波及公司資金鏈。截至2025年6月30日,天農集團資產負債比率為67.7%,雖較2023年的77.6%有所改善,但仍處于較高水平。

與此同時,公司的養雞業務也受到“雞周期”的影響。2022至2024年,清遠雞及其他土雞產品毛利率分別為5.6%、0.7%和16.4%,波動明顯。2025年上半年,清遠雞業務毛利率從上年同期的17.4%急劇下降至5%。柏文喜解釋,豬肉與雞肉存在消費替代,但向供給端傳導有2-3個季度時滯:豬價上漲時,消費者轉投雞肉,批發商增訂帶動孵化場、種雞場擴產;豬價回落則雞肉需求驟降,先引發雞苗價暴跌,再傳導至毛雞。他表示,天農集團雙品類布局理論上可內部對沖,但實際中雞豬周期底部常重疊,替代效應難抵系統性下跌,仍致利潤大幅波動。

為應對價格波動風險,天農集團嘗試通過多種方式穩定業績。2025年上半年,公司銷售費用達5345萬元,較上年同期增長約36.2%;同時持續推進產品結構優化,提高附加值較高的生鮮和加工產品比例。然而,農業周期的天然屬性,使得這些努力效果有限。2025年上半年,受生豬價格持續走低影響,公司錄得生物資產公允價值變動凈虧損7640萬元,進一步侵蝕利潤空間。

天農集團的故事始于物種拯救的使命感。創始人張正芬堪稱“學霸型”創業者。1984年從四川畜牧獸醫學校畢業后,她先后考取中國農業大學碩士學位和瑞士維多利亞大學博士學位。投身產業界前,她曾在多所高校任教,1994年加入溫氏集團擔任技術中心技術總監。在清遠考察時,她發現當地純種清遠雞資源稀缺,農戶們守著“金字招牌”卻生活困頓,這讓她萌生了創業的念頭。

2003年,張正芬與丈夫肖文清共同創立天農食品。肖文清同樣背景不凡,擁有西南大學學士和中國人民大學EMBA學位,曾在西南大學任教,后擔任溫氏集團飼料事業部副總經理。創業初期,他們接手的雞群白血病感染率極高,個體差異巨大,能作為種雞使用的不足三分之一。張正芬成立育種中心,帶領團隊開展“提純復壯”工程,為雞群設計了一套“奢侈”的成長方案:山林放養、五谷喂養、泉水飲用、保證運動量。2005年,天農集團正式接管國家級清遠麻雞原種保種場,雞群成活率從不足60%提升至96%以上,日產蛋率從30%躍升至80%。

憑借清遠雞的成功,天農集團在2012年進軍生豬養殖,形成“左手養雞,右手養豬”的雙輪驅動格局。企業治理結構呈現鮮明的家族化特征。根據《招股書》,張正芬直接持股32.97%,肖文清直接持股10.2%,兩者合計持股約52.28%,為控股股東。張遠華、朱曉冬、張永(張正芬的侄子)分別持股7.38%、3.65%、3.61%;貴州農業基金及中墾發展基金為合伙人的貴州中墾持股3.57%;其他上市前投資者合計持股29.5%。

在公司九人董事會中,五位執行董事有三人來自“張氏家族”。創始人夫婦的兒子張鵬飛在2023年加入公司后晉升為執行董事,負責集團的數字化建設與供應鏈管理。張正芬的另一位侄子張大立擔任集團副總裁,其配偶吳小菊則執掌員工持股平臺,形成了三代人共同參與企業治理的格局。天農集團核心團隊與溫氏股份淵源頗深,副總裁張大立曾任太倉廣東溫氏家禽有限公司經理,副總裁鄧旭清曾任溫氏股份科研基地副主任,監事會主席韋壯立也曾擔任溫氏股份部門總經理助理。

在資本道路上,天農集團展現出強大的吸引力。過去20多年間,公司完成了八輪融資,最新一輪在2025年8月完成,投后估值已達約56億元。從3000只種雞起步,到如今估值56億元的農業巨頭,天農集團用超20年時間書寫了一個從物種保護到商業成功的完整故事。如今,站在港股上市的門檻上,這家帶著濃厚家族色彩和產業基因的企業,正在向資本市場證明:最傳統的行業,也能講述最動人的資本故事。