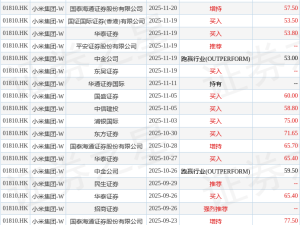

當數百臺優必選工業機器人Walker S2整齊劃一地駛入生產線,中國人形機器人產業迎來了關鍵轉折點。這家被稱作"人形機器人第一股"的企業,不僅在11月啟動了工業機器人的規模化交付,更與電信巨頭聯合推出的家庭服務機器人AI悟空同步推向市場,劍指十萬臺年銷量目標。數據印證著這場變革的深度——2025年初至今,Walker系列訂單總額突破8億元,上半年營收同比增長27.55%,虧損幅度持續收窄,商業化進程顯著提速。

新能源汽車工廠成為這場變革的首個試驗場并非偶然。自2023年1月起,優必選機器人已在工廠環境中完成22個月的深度磨合,最終選定這個突破口背后蘊含著三重戰略考量:教育部與人社部聯合預測,2025年后智能制造領域將出現3000萬人次用工缺口,其中搬運、分揀等重復性崗位的空缺尤為突出;汽車工廠高度標準化的作業環境,為機器人提供了穩定的訓練數據,形成"真實作業-算法優化"的閉環;現有AI技術尚無法支撐完全自主決策,但工廠的標準化任務與5G等數字化基礎設施的配合,恰好為機器人提供了理想的實踐場景。

工業場景的獨特優勢正在顯現。相較于家庭環境可能遭遇的開門、遞物等突發狀況,工廠環境更具可控性,即便初期效率僅為人工的30%-40%,也能通過持續作業優化算法。這種"漸進式進化"策略已取得實質性突破——經過三代產品迭代,優必選機器人已能在比亞迪工廠與無人物流車協同作業,完成復雜的物料搬運任務。這種從"實訓"到"實戰"的跨越,印證了工業場景作為技術孵化器的核心價值。

但規模化之路仍布滿挑戰。行業尚未形成統一技術路線,特斯拉計劃為機器人配備50個關節執行器的方案雖具前瞻性,卻引發功能定位爭議:搬運場景與醫療場景對手部靈活性的要求截然不同,如何平衡通用性與專業性成為關鍵難題。更嚴峻的是,50個執行器的協同控制需要突破算法復雜度與算力需求的雙重瓶頸,其技術難度是自動駕駛系統的十倍以上。優必選坦言,當前機器人搬運效率僅為人類水平的30%-40%,預計到2027年才能提升至80%。

行業浮躁風氣同樣值得警惕。高盛最新調研顯示,盡管眾多供應商公布了產能規劃,但能提供明確訂單與生產時間表的企業寥寥無幾。這種將人形機器人視為消費電子產品的炒作傾向,與新能源汽車產業歷經十余年才實現量產的規律形成鮮明對比。優必選選擇聚焦工業、物流、家庭三大核心場景的3-5年規劃,在行業喧囂中顯得尤為務實。資本流向也在印證這種判斷——2025年上半年行業融資達109億元,頭部企業與比亞迪、順豐等產業巨頭的深度合作,正在重塑行業格局。

當比亞迪工廠的機械臂與人類工人開始默契配合,當順豐物流中心的機器人車隊有序穿梭,這些場景預示著人形機器人產業正從技術幻想走向現實應用。這場變革的終極考驗,不在于概念炒作或產能數字,而在于企業能否在技術深耕與商業落地的平衡中,找到屬于自己的進化路徑。