港股上市進程陷入僵局的石頭科技,正面臨多重挑戰。距離遞交招股書已過去近五個月,距離文件失效僅剩一個月時間,這家曾被稱為“掃地茅”的企業仍未取得實質性進展。盡管創始人昌敬承諾未來12個月不減持股份,但管理層頻繁套現、股東結構變動及合規性爭議,持續削弱著市場信心。

回溯企業發展歷程,石頭科技的崛起與小米生態鏈密不可分。2014年成立的石頭科技,次年便憑借小米定制產品打開市場,但過度依賴代工模式導致毛利率低迷。2017年,昌敬力排眾議推動品牌獨立,通過“石頭”“小瓦”雙品牌戰略實現突圍。至2020年,自主品牌收入占比已達85.12%,同年科創板上市時創下271.12元/股的A股最高發行價紀錄,股價峰值更突破1400元大關。

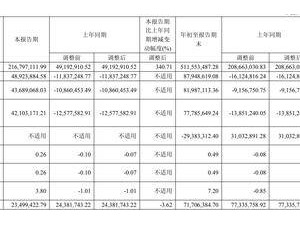

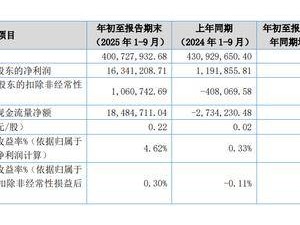

全球市場擴張成為新戰略重心。根據IDC數據,2024年石頭科技以23.4%的GMV市占率領跑行業,但在港股募資計劃中,出海投入被置于技術研發之前。為搶占歐美市場,企業采取激進降價策略,歐洲市場某機型降幅超26%。這種以利潤換規模的策略導致前三季度凈利潤同比下滑29.51%,經營性現金流首次出現8.23億元凈流出,存貨規模攀升至31.3億元。

管理層資本運作引發監管關注。2023-2024年間,昌敬通過兩次減持累計套現近9億元,雷軍系資本亦逐步退出。2024年十大股東中四位減持,員工持股平臺與早期投資人同步撤離。這種資本動作與業績承壓形成惡性循環,2022年股價腰斬后,昌敬“勸投資者耐心”的表態反遭輿論反彈,相關話題登上熱搜后被迫刪除視頻內容。

跨界造車成為新的不確定性因素。昌敬2021年創立的極石汽車,定位高端越野新能源市場,已完成6輪融資。但該品牌2024年累計銷量不足6000輛,10月單月交付量僅1426臺。業內人士指出,極石01采用理想同款增程系統,智能駕駛方案依賴第三方供應商,這種“樂高式”組裝模式難以建立技術壁壘。持續燒錢的造車項目,加劇了市場對昌敬可能繼續套現的擔憂。

證監會國際司提出的三大質疑直指企業治理痛點:要求說明APP數據收集合規性、解釋控股股東認定差異原因、確認外資準入資質。在清潔電器行業進入“紅皇后效應”階段——企業需持續創新才能維持地位的背景下,石頭科技正陷入規模擴張與盈利能力的平衡困境。其港股上市進程能否突破迷局,仍待觀察。